|

加速折旧一次性扣除会降低企业业绩吗?

文/唐守信

近日,财政部、税务总局联合印发了《关于设备

器具扣除有关企业所得税政策的通知》(财税〔2018〕54号),通知规定,在2018年1月1日至2020年12月31日期间,企业新购进的房屋、建筑物以外的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过500万元的,仍按企业所得税法实施条例以及固定资产加速折旧(财税〔2014〕75号、财税〔2015〕106号)等相关规定执行。

上市公司税收研究中心的研究人员认为,新优惠政策的出台,对鼓励企业加大设备、器具投资将起到极大的推动作用。对此税收优惠政策,一些企业也纷纷予以点赞。

然而,在固定资产加速折旧、单价在限额以下允许一次性计入当期成本费用在计算应纳税所得额时扣除税收优惠政策面前,部分企业仍存在迷茫、部分企业提出不想执行,原因是担心执行固定资产加速折旧、一次性计入当期成本费用会降低企业的经营业绩。此前在国家出台财税〔2014〕75号、财税〔2015〕106号政策时也有人有此担心。

新税收优惠政策真的会降低企业的经营业绩吗?下面是笔者的分析:

一、政策基本规定

前面已经介绍,就不在赘述。

二、政策的会计处理和税务处理

此政策不涉及会计处理。主要根据有:

1.财税〔2018〕54号没有说明此政策如何进行会计处理。但就此政策的法律渊源、出台机构(在财政部为税政司)是国家的税务主管部门等来看,此规定不涉及企业的财务和会计处理,涉及企业财务会计方面的规定一般应由财政部会计司承办。

2.在实施与财税〔2018〕54号相类似的文件财税〔2014〕75号中,国家税务总局公布了所得税司有关负责人就完善固定资产加速折旧企业所得税政策的答问。答问共17个,其中第十二个问题指出,“企业按税法规定实行加速折旧的,其按加速折旧办法计算的折旧额可全额在税前扣除。也就是说,企业会计处理上是否采取加速折旧方法,不影响企业享受加速折旧税收优惠政策,企业在享受加速折旧税收优惠政策时,不需要会计上也同时采取与税收上相同的折旧方法。”

因此,企业执行固定资产加速折旧、一次性计入当期成本费用政策,不需要修改会计政策(调整固定资产会计折旧年限),仅是在年度所得税汇算时调整应纳税所得额就可以了。

三、案例分析

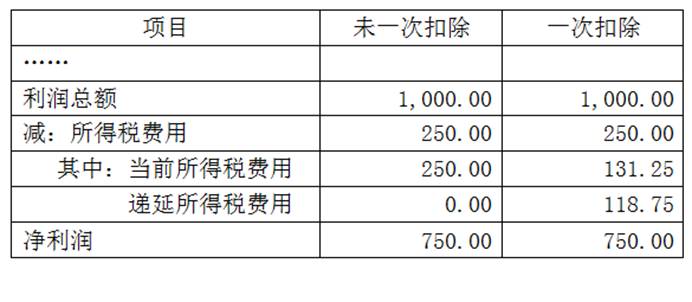

A制造企业为一般纳税人,2018年6月购入一台价值500万元(不含税价500万元的加工设备,进项税额80万元)的设备,会计上按直线法计提折旧,折旧年限为10年,残值为0。企业选择一次性计入当期成本费用政策,拟在2018年企业所得税汇算时一次性扣除。企业所得税税率为25%。假如企业当年利润总额为1000万元。

(一)会计处理及利润总额、净利润分析

1.购进设备时会计处理

借:固定资产――某设备 500

应交税费――应交增值税(进项税额) 80

贷:银行存款等 580

2.2018年末累计计提折旧

借:制造费用 25(500÷120*6)

贷:累计折旧 25

3.对2018年少交企业所得税的处理

因企业选择一次性计入当期成本费用政策,拟在2018年企业所得税汇算时一次性扣除,因此,预计调减2018年应纳税所得额475万元(500-25),减少当期企业所得税118.75(475*25%)。

此次纳税调整属于应纳税暂时性差异,在未来期间(10年)转回时会增加应纳税所得额,导致应交所得税的增加。因此,企业在2018年度12月(可以在6月至12月之间任何一个月份)就一次性计入成本形成的递延所得税负债进行会计核算。到2018年12月底,该设备的会计累计折旧额是25万元,税务折旧额是500万元,二者差475万元。应纳税暂时性差异是475万元,递延所得税负债118.75万元。

借:所得税费用――递延所得税费用118.75(450×25%)

贷:递延所得税负债 118.75

4.2018年实际应缴纳企业所得税

利润总额1000万元,在没有其他纳税调整的情况下,如果不执行一次性扣除,当年的应纳税所得额为1000万元,应缴企业所得税250万元;在选择一次性扣除的情况下,当年调减应纳税所得额475万元,应纳税所得额为525万元,应缴企业所得税131.25万元(525*25%)

(1)不一次性扣除的企业所得税

借:企业所得税费用――当期企业所得税250

贷:应交税费――企业所得税250

(2)一次性扣除的企业所得税

借:所得税费用――当期企业所得税131.25

所得税费用――递延所得税费用118.75(450×25%)

贷:应交税费――企业所得税131.25

递延所得税负债 118.75

2018年两种选择下的利润表(局部)结果比较

利润表(局部)

单位:万元

5.2019年所得税纳税

该设备的会计折旧额每年为50万元(500/10)。2019年的会计折旧费用是50万元。但计税基础是0,因此要纳税调增50万元(假如该设备没有计提减值准备、没有提前处置,以后8年都是如此,最后1年纳税调增25万元)

假如2019年利润总额是2000万元,在没有其他纳税调整的情况下,不执行一次性扣除的结果,当年的应纳税所得额为2000万元,应缴企业所得税500万元;在选择一次性扣除的情况下,应调增应纳税所得额50万元,当年应纳税所得额为2050万元,应缴企业所得税512.5万元(2050*25%)

到2019年末,会计累计折旧是75万元,税务折旧还是500万元,二者之间差额为425万元,应纳税暂时性差异是425万元,递延所得税负债106.25万元。

年初的递延所得税负债是118.75万元,递延所得税负债当年的变得额是-12.50万元。

(1)不一次性扣除的企业所得税

借:企业所得税费用――当期企业所得税500

贷:应交税费――企业所得税500

(2)一次性扣除的企业所得税

借:企业所得税费用――当期企业所得税512.50

企业所得税费用――递延所得税费用-12.50

贷:应交税费――企业所得税512.50

递延所得税负债-12.50

注:递延所得税=(递延所得税负债的期末余额-递延所得税负债的期初余额)-(递延所得税资产的期末余额-递延所得税资产的期初余额)

2019年两种选择下的利润表(局部)结果比较

利润表(局部)

单位:万元

(二)企业主营经营业务指标

以央企为例,中央企业的业绩考核基本指标有:年度利润总额和净资产收益率。

年度利润总额是指经核定后的企业合并报表利润总额。

净资产收益率是指企业考核当期净利润同平均净资产的比率,计算公式为:

净资产收益率=净利润/平均净资产*100%

四、结论:企业执行加速折旧、一次性计入成本费用并税前扣除政策不会降低企业的当期、后期经营业绩。

新固定资产扣除政策优惠多IdPh

马泽方 张鼎新

今年5月,财政部、国家税务总局发出了《关于设备

器具扣除有关企业所得税政策的通知》(财税〔2018〕54号)规定,企业在2018年1月1日~2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过500万元的,仍按企业所得税法实施条例、《财政部、国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税〔2014〕75号)、《财政部、国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)等相关规定执行。

对比财税〔2014〕75号文件和财税〔2015〕106号文件关于固定资产一次性扣除的规定,财税〔2018〕54号文件主要变化有:

财税〔2014〕75号文件和财税〔2015〕106号文件规定,所有行业企业持有的单位价值不超过5000元的固定资产,可以一次性扣除;六大行业和四个领域重点行业(以下简称“十大行业”)企业中的小型微利企业2014年1月1日和2015年1月1日后新购进的、单位价值不超过100万元的研发和生产经营共用的仪器、设备,可以一次性扣除;十大行业中的非小型微利企业和其他行业企业2014年1月1日后新购进的、单位价值不超过100万元的专门用于研发的仪器、设备,可以一次性扣除。区别在于十大行业中的小型微利企业购进的研发和生产经营共用的仪器、设备可以一次性扣除,而其他企业只有购进专门用于研发的仪器、设备才能一次性扣除。

财税〔2018〕54号文件规定,企业2018年1月1日~2020年12月31日期间新购进的、单位价值不超过500万元的设备、器具可以一次性扣除。除了金额从100万元提高到500万元外,还有如下三项税收优惠:一是适用于所有企业,不区分十大行业和非十大行业;二是该设备、器具没有规定用途,即使不是用于研发的设备、器具,也可以一次性扣除;三是该设备、器具范围较大,一提到设备、器具,首先想到的是生产用机器、工具等,但该设备、器具指除房屋、建筑物以外的固定资产,也就是说,汽车、家具等固定资产,只要单位价值不超过500万元,都可以一次性扣除。

若超过500万元,仍然按照财税〔2014〕75号文件和财税〔2015〕106号文件执行。即十大行业新购进超过500万元的固定资产,可缩短折旧年限或采取加速折旧,不区分小型微利企业和非小型微利企业;其他行业新购进超过500万元的专门用于研发的仪器、设备,可缩短折旧年限或采取加速折旧,其他固定资产则不行。

(作者单位:国家税务总局北京市税务局)

固定资产“一次性”扣除要看清用途

王钦雅

2018年08月24日 星期五

按照《财政部、国家税务总局关于设备、器具扣除有关企业所得税政策的通知》(财税〔2018〕54号)

规定,对企业在2018年1月1日至2020年12月31日期间购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过500万元的,仍按原企业所得税法的相关规定执行。文件中所称的设备、器具,指除房屋、建筑物以外的固定资产。那么,新购进的固定资产符合此文件规定一次性税前扣除,在会计核算中可以直接计入损益吗?

答案是不可以。固定资产的确认、计量按照企业会计准则规定,须设置“固定资产”科目,正常计提折旧。此时将会产生税会差异,必须通过填报申报表的方式进行调整。很明显,一次性计入成本费用与通常意义上的会计折旧不同步,将造成固定资产账面价值和计税基础不一致,从而产生税会差异。

例:A公司于2018年12月31日购买了一台价值45000元的电子设备,满足允许一次性计入当期成本费用在计算应纳税所得额时扣除的条件,会计上如果按3年计提折旧(不考虑增值税,假设年初递延所得税负债余额为0),会计处理如下:

借:固定资产 45000

贷:银行存款等 45000

(1)2018年末由于该购入固定资产的价值可一次性计入成本费用在税前扣除,那么它的计税基础为0,账面价值仍为45000元,形成递延所得税负债11250元(45000×25%)。

借:所得税费用 11250

贷:递延所得税负债 11250

(2)2019年~2021年,每年应计提折旧15000元(45000÷3)。

借:管理费用等 15000

贷:累计折旧 15000

(3)2019年~2021年,该固定资产每年形成税会差异15000元,确认递延所得税负债3750元(15000×25%)。

借:递延所得税负债 3750

贷:所得税费用 3750

从上述例子可以看出,适用该政策的固定资产产生税会差异的主要原因是,会计折旧准则与一次性计入成本费用的所得税优惠政策之间存在着时间差异。

同时,固定资产入账时间也因取得方式的不同而处理各异。实务中,企业购置设备的入账时间应以发票开具时间为准;采取分期付款方式取得固定资产,以设备到货的时间为准;自行建造的固定资产通常以竣工结算时间为准。虽然财税〔2018〕54号文件对一次性计入成本费用的时间未作明确规定,但企业财务人员仍须在处理该问题时把握好税会差异,避免因将固定资产多次重复扣除而带来涉税风险。

特别需要注意,财税〔2018〕54号文件中,允许一次性计入当期成本费用在计算应纳税所得额时扣除不等同于一次性税前扣除。比如,企业购入用于职工食堂的灶具,应计入职工福利费,只能按照规定的比例税前扣除。税务人员在检查过程中,遇到执行该政策的情况,应仔细查看购入固定资产的用途以及对应计入成本的情况。

(作者单位:国家税务总局六安市税务局)

固定资产一次性扣除:申报表这样填

郑慧颖

181214

今年5月,财政部、国家税务总局联合发布《关于设备、器具扣除有关企业所得税政策的通知》(财税〔2018〕54号),规定企业在2018年1月1日~2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;同时,固定资产一次性扣除优惠可在预缴申报时享受。笔者在征管实务中发现,不少企业在填报企业所得税预缴申报表的过程中存在问题。笔者提醒纳税人,应按照《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)》(国家税务总局公告2018年第26号附件)的填报说明要求,规范填写A201020《固定资产加速折旧(扣除)优惠明细表》(以下简称A201020表),以确保足额享受税收优惠。

笔者认为,填好A201020表,需先明确3个概念,一是表中第2列“账载折旧金额”(以下简称会计折旧额),即通常所说的会计核算的折旧金额;二是表中第3列“按照税收一般规定计算的折旧金额”(以下简称一般折旧额),即该资产在不享受加速折旧情况下,按照税收一般规定计算的允许税前扣除的折旧金额;三是表中第4列“享受加速折旧优惠计算的折旧金额”(以下简称税收折旧额),即对固定资产采取加速折旧或一次性扣除方式计算的折旧金额。

举例来说,A企业2018年8月新购进一台生产设备并投入使用,单位价值120万元。企业对该资产拟进行税前一次性扣除。会计上按10年直线法计提折旧,不考虑净残值。假设企业无其他享受加速折旧及一次性扣除优惠的固定资产,企业所得税实行按季预缴。

那么,A企业8月购进生产设备并投入使用,会计上自9月起计提折旧,每月会计折旧额=120÷10÷12=1(万元),税务上可在投入使用的次月,即9月进行一次性扣除,9月当月税收折旧额120万元。生产设备税法最低折旧年限为10年,则一般折旧额与会计折旧额一致,均为每月折旧1万元。

根据A201020表填报规则:(1)本表填写当年累计折旧(扣除)金额;(2)在“税收折旧”大于“一般折旧”的折旧期间内,必须填报本表,需要注意的是,这里的“一般折旧”与上述“一般折旧额”不同,“一般折旧”指固定资产按照税法最低折旧年限以直线法计算的折旧金额,当企业固定资产会计折旧年限长于税法最低折旧年限时,“一般折旧”不等于“一般折旧额”;(3)企业税会处理不一致时,预缴申报只调减不调增。那么,A企业9月税收折旧120万元,一般折旧1万元,根据规则(2),企业应在2018年第三季度预缴申报时,填报A201020表。

具体来说,A企业在第三季度申报时,A201020表第4行第1列“资产原值”应填写120万元,第4行第2列“账载折旧金额”填写1万元,第4行第3列“按照税收一般规定计算的折旧金额”填写1万元,第4行第4列“享受加速折旧优惠计算的折旧金额”填写120万元,第4行第5列“纳税调减金额”=第4列-第2列=119(万元),第4行第6列“享受加速折旧优惠金额”=第4列-第3列=119(万元)。该企业当期实现了纳税调减119万元,节约了本期资金约29.75万元(119×25%)。

本年10月、11月、12月,企业固定资产税收折旧为0,小于一般折旧1万元,按照规则(2),可不再填报A201020表,但填报说明另行明确,固定资产本年先后出现“税收折旧大于一般折旧”(9月)和“税收折旧小于等于一般折旧”(10月~12月)两种情形的,在“税收折旧小于等于一般折旧”折旧期内,仍需根据该固定资产“税收折旧大于一般折旧”的折旧期内最后一期折旧的有关情况填报本表,直至本年最后一次月(季)度预缴纳税申报,故A企业第四季度本表填写应同第三季度。需要注意的是,该企业2018年10月~12月需进行纳税调增3万元,应在2018年度企业所得税汇算清缴时通过填报A105080《资产折旧、摊销及纳税调整明细表》一并进行纳税调整。

(作者单位:国家税务总局合肥市税务局) |